发布时间:2025-07-05 12:34:09 阅读: 18次

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

作為典型的周期行業,半導體在經曆了兩年的調整後,終於在2024年迎來反彈,呈現出複蘇態勢。尤其在下半年,隨著下遊消費電子步入傳統旺季,加之AI浪潮的帶動,半導體行業增速明顯加快。

進入2025年,AI的勢頭更為迅猛,“自主創新”再上風口,半導體行業的上行被認為是更確定的趨勢。AI將帶來哪些細分領域的明顯提升?哪些環節自主創新的重要性進一步凸顯?行業還有哪些不確定因素?21世紀經濟報道記者采訪了多家產業鏈公司和多位分析人士,試圖勾勒出半導體行業2025年的發展趨勢。

持續複蘇中

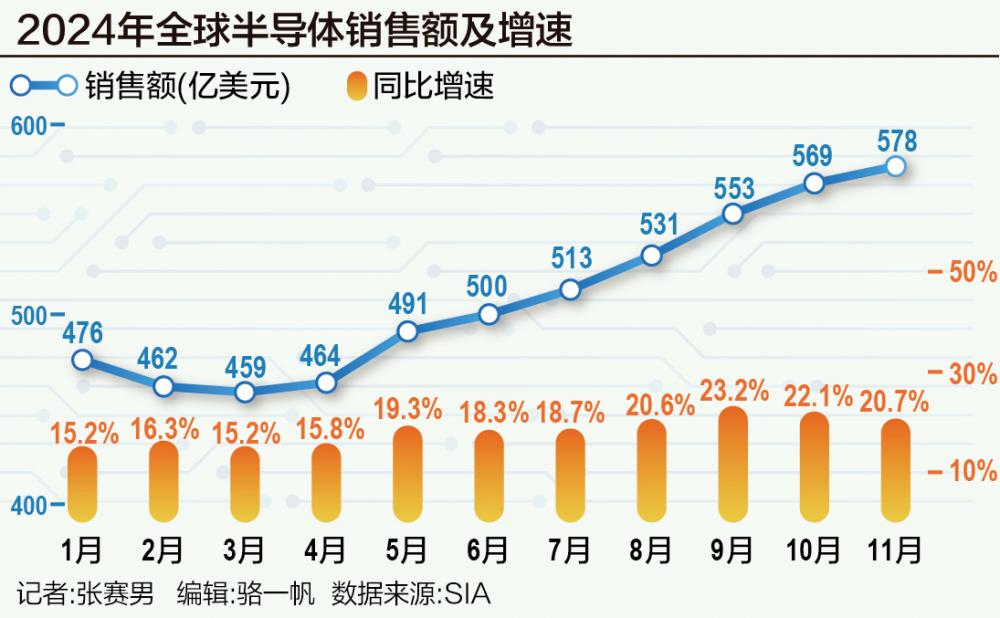

從機構發布的行業數據來看,2024年全球半導體市場迎來令人矚目的複蘇態勢。

來自Counterpoint的數據顯示,2024年第三季度,全球半導體行業的收入同比增長17%,達到了1582億美元,主要受到AI技術需求和內存行業複蘇的推動。展望未來,該機構預計,AI技術,包括服務器、個人電腦和智能手機,將繼續是主要的收入驅動因素。

分階段來看,下半年複蘇態勢尤為明顯。美國半導體行業協會(SIA)發布數據顯示,2024年第三季度,全球半導體市場季度銷售額創2016年以來最大增幅,銷售額達到1660億美元,同比增長23.2%,環比增長10.7%。

行業的整體回暖,也體現在A股半導體公司的業績上。從2024年前三季度淨利潤增長幅度來看,153家半導體上市公司中有80家實現淨利潤的正增長。其中,有31家公司的淨利潤增幅超過100%,實現翻倍增長,包括、、、、、、等。

一家半導體矽片公司負責人近日對21世紀經濟報道記者表示,2024年全球矽片出貨量持續增長,第三季度同比增長6.8%,公司也受益於消費電子市場的改善以及AI、電動汽車等領域的發展帶動計算芯片、功率芯片需求的增加,矽片銷售複蘇跡象明顯。

另一家半導體上遊材料公司透露,“從下遊客戶稼動率來看,從2023年下半年開始逐漸複蘇,帶動2024年半導體材料需求複蘇。”據其了解,2024年中國內地的主要晶圓廠稼動率均在90%以上。

這從兩大晶圓代工廠三季度的業績變化也可看出。2024年三季報顯示,三季度經營大幅好轉,單季營業收入為156億元,同比增長32.5%;淨利潤為10.6億元,同比增長56.5%。而2024年上半年,中芯國際淨利潤同比下滑45%。2024年第三季度主營收入37.7億元,同比下降8.24%,但單季度歸母淨利潤達到3.13億元,同比上升226.62%。

需要注意的是,21世紀經濟報道記者此前多次報道指出,當前半導體行業的複蘇不是急速拉升,而是一種緩慢複蘇,這主要是因為某些細分領域仍然存在庫存壓力,加之工業和汽車電子的需求增長有限。中芯國際管理層近期也指出,“由於複雜外部因素影響,這一輪周期拉得更長,行業複蘇較為溫和。”

AI、自主創新雙重驅動

在這種緩慢複蘇中,一個突出的亮點是,AI技術廣泛滲透到各行各業,應用到日益豐富的場景,半導體行業也不例外。從各家產業鏈公司的財報來看,“AI”一詞出現的頻次越來越高,市場無不在關注AI帶給半導體行業的變革。

全誌科技在財報中表示,對於端側AI的落地需求,對SoC芯片高性能計算提出了新的提升需求。公司圍繞視覺、語音、行車、人機交互等典型場景,通過自研和生態夥伴合作的方式,積極儲備和適配各類AI算法,並探索AI算法在各細分領域的應用落地。

作為內存芯片廠商,充分受益於AI需求。其表示,AI相關應用推動算力、存力需求快速增長,對“運力”提出了更大需求,未來“運力”是提升AI係統整體性能的關鍵,相關芯片市場具有巨大的潛力。基於上述需求,公司的三款高性能“運力”芯片新產品呈現快速成長態勢。

“AI給半導體(行業)帶來新的活力,大家都直接或間接獲利。”中芯國際在近期的電話會上提到,“部分其他同業的溢出訂單,成熟工藝部分能做的,也會找二供到公司生產。國內因為技術受到限製,不能直接生產一些產品,但是相關類產品,例如電視機自動視覺角度調整、空調風向自動調整等,也是公司可以大顯身手的地方。”

市場普遍認為,AI將會拉動新一輪需求。在研報中表示:如果說2023年是AI訓練的元年,2024年是AI推理的元年,那麽2025年將是AI終端應用爆發的元年。在這種情況下,預計2025年將有望迎來“需求—產能—庫存”三種周期共振,從而驅動半導體行業迎來大的上行周期。也提到,AI是2025年芯片設計板塊的投資主線,雲端AI算力芯片市場廣闊。

除了AI的需求,在2024年底新一輪“實體清單”公布後,半導體產業鏈自主創新再次被提到重要位置。

民生證券指出,近年來外部環境對於中國半導體產業限製持續加劇,先進製造、半導體設備及零部件、半導體材料等半導體產業鏈遭遇“卡脖子”,核心環節自主創新需求迫切,尤其在先進製造中持續突破的國產廠商,將會迎來重大發展機遇,看好當前國產化率亟待突破的先進製造、半導體設備等核心板塊。

細分領域的機會和挑戰

雖然行業在整體複蘇中,但就產業鏈環節看,仍然存在差異。例如2024年前三季度,A股有73家半導體公司淨利潤下滑,其中20家公司淨利潤下滑超100%,並有42家公司虧損。

記者注意到,這些公司以芯片設計公司為主,也有部分材料和零部件公司。以此來看,某些細分領域的下遊需求還沒有完全恢複。也有分析人士指出,盡管下遊需求恢複,但向產業鏈上遊傳導存在一定滯後性。

例如在工業領域,市場人士認為需求會相對保守。半導體行業分析人士在接受采訪時坦言,“目前工業領域還是偏向於一些製造型的傳統工業,短期內工業芯片的需求反彈或還不能達到一個比較理想的狀態。比如在一些機械型工廠,其對基礎算力的布置還在比較保守的狀態。”

不過在前述兩大的推動下,某些領域還是有望在2025年持續迎來爆發機會。

IDC預測,全球AI市場規模將在2025年增至2218.7億美元,五年複合增長率約為26.2%。在AI這一新技術的加持下,智能手機、可穿戴設備都將進入新一輪的增長,而這也將成為推動半導體產業發展的關鍵因素。

國金證券具體指出,“AI+X”有望帶動傳統終端升級的浪潮,在半導體芯片領域,除了算力芯片、存儲器以外,其他如Soc芯片、存儲器、CIS、模擬芯片等的需求也將被帶動起來,從排序上重點看好對AI算力芯片、存儲器(HBM)、數字Soc芯片的需求,其他如CIS、模擬芯片、射頻、驅動IC、MCU等也將隨之受益。

1月8日,一家存儲芯片廠商在受訪時表示,“由於AI需求的提升,需要CPU和內存間帶寬的速度越來越快。”公司相關人士透露,公司最新內存產品的滲透率將會在2025年進一步提升,助力維持內存接口芯片產品線的單價與毛利率,期望2025年延續良好增長態勢。

另一方麵,半導體自主創新將是長期趨勢,這將為產業鏈相關受益標的帶來市場份額提升的巨大紅利。由於新一輪“實體清單”重點轉向製裁設備企業,並對HBM和軟件工具進行限製,因此,結合多個機構研判來看,半導體設備、零部件企業將受益。

半導體設備廠商透露,目前公司的等離子體刻蝕設備、薄膜沉積設備的國產化率已經達到較高水平,會持續推進零部件的國產化進程。預計2024年新增訂單在110億~130億元,公司有信心繼續擴大在主要客戶產線市占率,這也是訂單保持高速增長的重要驅動因素。

但在此進程中,挑戰猶在。總經理張果虎日前在參加上交所舉辦的行業沙龍時表示,目前半導體矽片產業還是由日韓、德國等五大廠商占據全球85%以上的市場份額,尤其在12英寸矽片方麵占據絕對市場地位以及先發優勢,國內企業在技術積累、價格成本、客戶資源等方麵均處於落後追趕態勢,並且還要被動接受國外巨頭製定的行業標準,也增加了追趕的難度。

總經理孟祥軍亦表示,以其所在的電子特氣領域為例,細分品類眾多,目前已知的半導體用高純電子特氣品類有130餘種。部分“卡脖子”的細分品類研發難度高、市場規模小,並不具備經濟性,當前必須下定決心投入資源打通這些“卡脖子”環節。

(作者:張賽男,實習生殷新宇 編輯:駱一帆)